Понятие кредитной истории. На что она влияет и как её узнать?

Что такое кредитная история и как она формируется?

Под КИ подразумевается своеобразное досье на субъекта. Благодаря ему некоторые организации получают необходимую информацию о человеке. В частности, насколько претендент ответственный и можно ли ему доверять.

Для хранения документа государство использует бюро кредитных историй, что в сокращении обозначается БКИ. Их на территории Российской Федерации существует около 10, но наиболее действенными считаются следующие:

- Эквифакс.

- НБКИ.

- Русский Стандарт.

- ОКБ.

При этом КИ может хранится как в одном из БКИ, так и в нескольких одновременно. Запрос осуществляется бесплатно только дважды в год. Для начала процедуры формирование документа необходимо, чтобы клиент дал согласие на обработку собственных данных.

Кредитная история формируется вполне легально, так как это действие регламентируется Федеральным законом № 218 (30.12.2004 год). В обязательное требование включён запрет на распространение персональной информации о клиенте.

Для формирования КИ необходимы следующие сведения о заёмщике:

- выполненные финансовые операции с указанием суммы, сроков и дат;

- наличие кредитов и ссуд, количество отказов и подобное;

- своевременность оплаты коммунальных услуг;

- есть ли у клиента алименты и как он их платит;

- внесение денежных средств за услуги связи.

Последовательность формирования:

- после подачи заявки на кредит потенциальным заёмщиком финансовое учреждение направляет подписанный клиентом документ в бюро кредитных историй;

- здесь создаётся досье, после чего документ заносится в базу данных организации;

- затем БКИ обязано осведомить ЦККИ (Центральный каталог КИ) для обновления информации.

Когда формируется КИ?

Формирование кредитной истории начинается с момента самой первой подачи заявление на кредит или же в случае злостного уклонения от оплаты (коммунальных услуг, сотовой связи и т. д.). Организации самостоятельно сообщают об этом БКИ.

Несмотря на это, бывают ситуации, когда гражданин совершенно “чист” перед банками, государством и третьими лицами, но кредитная история у него есть. Такое случается по следующим причинам:

- Мошеннические действия. Чаще всего происходит при утере паспорта и последующем обращении аферистов в Микрофинансовые организации (МФО). Но может быть и такое, что человек на каком-то сайте оставил скриншот своих паспортных данных, а мошенники путём вскрытия портала извлекли эти сведения.

При это совсем необязательно, чтобы им выдали кредит. Для формирования кредитной истории вполне достаточно простого запроса и согласия на получение данных. Кредитно-финансовые установки передают информацию в БКИ даже, когда делают отказ в займе. - Наличие “двойника”. Такое вполне возможно, если у клиента распространённая фамилия. Но для формирования КИ необходимо, чтобы у двух совершенно чужих людей совпадали Ф. И. О. и дата рождения. А вот на место прописки могут не обратить внимания.

Во время подачи заявки “двойником” в БКИ могут ошибочно завести дело. Обосновано тем, что абсолютно все граждане страны занесены в государственную базу.

Если же человек никогда не обращался за займом, а данные внесены в БКИ, да ещё и с негативным статусом, он вправе оспорить действия, подав ходатайство в бюро. Обязательно должен прилагаться документ, доказывающий непричастность.

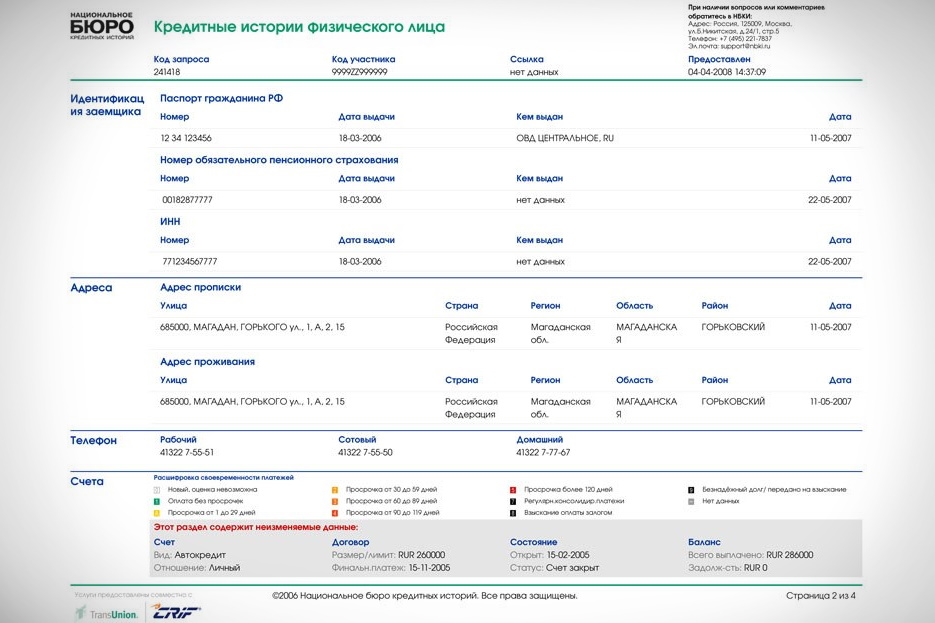

Как выглядит кредитная история?

На территории Российской Федерации отсутствует стандартный бланк по внешнему виду кредитной истории. Однако, в Федеральном законе о КИ ст. 4 чётко сказано, что она должна содержать.

Обязательные части документа:

- Титульная сторона. Она стандартизированная. В ней указаны полные данные о клиенте — фамилия, имя, отчество, дата рождения и прочие сведения из паспорта, идентификационный код, СНИЛС.

- Основная часть. Сюда вписывается информация о том, есть ли действующие кредиты, взыскания денежной компенсации после судебного разбирательства, оформлялось ли заёмщиком банкротство, кредитный рейтинг (последний пункт вписан, когда конкретное БКИ сделает расчёт).

Кредитный рейтинг ещё называют скоринговым баллом. Он свидетельствует об уровне дисциплинированности и платёжеспособности. Оценка выставляется на основании количества кредитов, своевременности внесения оплаты.

Рейтинг учитывается кредиторами. Но бывают нестандартные ситуации, когда баллы высокие, а в кредите отказывают. Или скоринг низкий, а займ выдают. - Информационная сторона. Сюда вносится информация обо всех обращениях к разного рода кредиторам. Причём, неважно сделан отказ или дали деньги. При отказах обычно банк даёт сведения о причинах, хотя, самому клиенту может не пояснять своё решение.

Здесь же вписаны просроченные платежи. Если их 2 и более, у клиента есть признак невыполнения своих обязательств. - Закрытая зона. Это часть недоступна никому, кроме заёмщика. Тут содержится информация об организациях, которые запрашивали у бюро кредитных историй КИ. Дополнительно можно ознакомиться с данными о том, у кого был взят кредит, а также кому был передан долг в случае неуплаты.

Зачем нужна кредитная история?

Ни одна финансовая установка не сможет самостоятельно (“на глаз”) определить добросовестность потенциального заёмщика. По этой причине сведения о клиенте необходимо собирать в одном месте, то есть в БКИ. Но не только кредиторы делают запросы. КИ используют и в других сферах.

Кто интересуется кредитной историей?

В первую очередь, это кредитно-финансовые организации. В их число входят следующие:

- банки (государственные и частные);

- МФО;

- КПК (Кредитные потребительские кооперативы).

Их основная цель — проверить клиента на платёжеспособность и надёжность. Запрос делается только после подачи заявки на займ.

Есть и другие учреждения, которым крайне важна информация по КИ:

- Страховые компании. Проверка кредитной истории стала актуальной после того, как страховщикам было позволено устанавливать собственные тарифы. Им необходимо знать заранее, были ли просрочки по штрафам и т. д. Если да, то повышается стоимость страхового листа.

Есть и другая сторона. Так страховщики выявляют мошенников, которые оформляют полисы, а потом инсценируют происшествие ради получения выплат. - Каршеринговый сервис. Руководство компаний по аренде авто полагает, что, если клиент имеет просроченные долги, то возникнут проблемы с взысканием ущерба после ДТП.

- Работодатель. Одна их половина считает, что долговые нагрузки до 20–30 % от предстоящей зарплаты являются преимуществом, так как сотрудник будет стремиться больше работать. Вторая полагает, что любая задолженность / просроченность свидетельствует о безответственности претендента.

Какая кредитная история является хорошей и плохой?

Кредиторы оценивают скоринговые баллы каждый по-своему — в одном банке учитывают всю историю, в другой организации — только за последние 12–24 месяцев. То же самое относится и к сумме / сроку просрочки. Для кого-то они недопустимы вообще, а для прочих — незначительные отклонения считают нормой.

Существуют признаки хорошей кредитной истории:

- Возраст КИ. Чем он больше, тем лучше для оценщика. Особенно, если за это время было много займов и ни одной просрочки.

Если же неудачное кредитование было лет 5 назад, то банки вполне могут одобрить новую заявку. Считается, что за это время финансовое положение заёмщика могло улучшиться. - Просрочки. К ним банки относятся настороженно, поэтому лучше их не иметь. Здесь же учитывается длительность неуплаты. Если был всего 1 месяц, то не страшно. Если более 3–5-ти, то в кредите откажут.

- Количество кредитов. Если у заёмщика их было несколько и все были погашены без задержек, можно смело рассчитывать на положительный результат. Если их было 1–2, то кредитор задумается, а если плюс были просрочки, последует отказ.

- Кредитная нагрузка. Оценивается количество действующих займов — чем их больше, тем хуже.

Для оценки плохой КИ берут во внимание только кредитную нагрузку и количество просрочек, но ещё важнее, если у клиента было принудительное взыскание. Остальные факторы считаются второстепенными.

Для чего необходимо знать свою кредитную историю?

Главная причина — чтобы изначально понимать, выдаст ли банк кредит. То же самое относится к страхованию и трудоустройству. Чаще всего необходимость изучения своей КИ возникает при первом и втором отказе из финансового учреждения. Но есть и другие причины:

- чтобы понять, почему банк отказывает при отсутствии просрочек в прошлом (могут быть ошибки с “двойниками” или мошеннические действия);

- чтобы удостовериться, что долг считается аннулированным (сделать это надо через месяц после погашения кредита, т. к. если останется хотя бы пара рублей, долг начнёт расти);

- если утерян паспорт или смартфон, в котором сохранены сканы паспорта (на случай, вдруг ими воспользуются аферисты).

- если нет кредитной истории — она пуста, не все банки могут выдать кредит.

Где узнать кредитную историю?

Начиная с 2019 года каждый гражданин РФ имеет право на доступ к своей кредитной истории. Ознакомиться с информацией можно разными способами. Среди них есть более надёжные, бесплатные и платные.

Через Госуслуги и обращение в бюро

Способ считается самым оптимальным, так как Госуслуги являются государственным порталом, где предоставляется услуга совершенно бесплатно. Но недостаточно только обратиться на сайт, нужно ещё запросить данные в БКИ.

Процедура несложная, заключается в следующем:

- Зарегистрируйтесь или войдите в Госуслуги.

- Перейдите на страницу с налогами и финансами.

- Откройте раздел со сведениями о БКИ. Здесь будет список бюро, в которых хранятся данные.

- Вниманию откроется бланк для подачи заявки. Заполните в нём все пункты.

- Автоматически система направляет запрос в ЦБР. Дождитесь ответа. На это обычно уходит около суток.

- После получения уведомления, дайте своё согласие для передачи информации в бюро.

- Подождите 3 рабочих дня (это максимальный срок, но на практике достаточно 15 минут или часа), войдите в сервис БКИ и нажмите на иконку с получением отчёта бесплатно (название зависит от конкретного бюро, но смысл один).

- Заполните предложенный бланк-заявку и получите ответ в течение нескольких минут.

В конкретном банке

Обращаться нужно в финансовую установку, где ранее брали кредит. Для получения КИ подайте заявку оператору или воспользуйтесь услугой в режиме онлайн. Во втором случае обязательно вводится индивидуальный код, который прописан в кредитном договоре.

Через сторонние сервисы в интернете

Можно найти много сайтов, предлагающих за определённую плату дать доступ к кредитной истории. Но специалисты не рекомендуют пользоваться таким сомнительным методом, так как на просторах интернета преизобилуют мошенники.

Как действуют аферисты и что должно насторожить:

- изначально они предлагают услугу по заниженной стоимость (максимум 500 руб.);

- после перевода денег им становится доступна информация по банковской карте пользователя, паспортным данным и прочим личным сведениям (для получения КИ требуют заполнить анкеты) и в результате все средства, имеющиеся на карте, просто списываются;

- есть и другой сценарий — на паспорт заявителя оформляется кредит в каком-нибудь микрофинансовом учреждении (и даже в банке), если у мошенников там есть сообщники;

- третий вариант действий — они присылают фальсифицированную КИ и предлагают её исправить примерно за 10–15 тыс. руб.

Как создать кредитную историю с нуля?

Можно самостоятельно создать КИ с положительной репутацией. Есть несколько способов, которые применяются одиночно или в совокупности (во втором случае шанс повышается):

- Получить займ в МФО. Самый лёгкий вариант, так как Микрофинансовые организации обычно выставляют простые требования (без официального трудоустройства, залога и т. д.). К тому же можно взять совсем небольшую сумму, которую не составит труда погасить.

Первые кредиты они дают под 0–1 %. Берите займ на месяц, погашайте и снова берите. Так действуйте на протяжении минимум полугода, в результате чего сформируется отличная КИ. - Товары в рассрочку. Чтобы создать хорошую кредитную историю, приобретайте товар только с заключением договора через банк, а не магазин. В этом случае не спешите досрочно погашать задолженность, но не допускайте просрочек.

- Кредитная карта. Оформляется в банке. Лучше там, где есть “пластик” зарплатного типа с постоянным поступлением денег. В этом случае карту выдадут легко и установят лимит, так как есть гарантия того, что банк в любой момент сможет списывать долг с “зарплатки”. Узнайте как кредитная карта влияет на кредитную историю.

Ещё один плюс — не нужны справки о доходах (только паспорт). Обязательно возвращайте средства до истечения льготного времени и рассчитывайтесь в магазинах безналичным способом. - Кредит потребительский. Воспользуйтесь вариантом по необходимости. Актуально, если планируете оформление ипотеки, покупку машины и т. п.

- Карта с обеспечением. Эта услуга не сильно пользуется популярностью в России, но востребована в Америке и Европе. Смысл заключается в том, что изначально оформите депозит тысяч на 10 минимум. В этом случае банк без проблем выдаст кредит, а претендент получит хорошую КИ.

- Авторизированная учётная запись. Для использования варианта возьмите потребительский кредит, в договоре которого указано, что к кредитному счёту можно добавить ещё одного пользователя. Тогда средствами сможете распоряжаться обоюдно.

Плюс способа — ежемесячные взносы придётся делать обоим, что снижает финансовую нагрузку. Но, для создания хорошей КИ, старайтесь погашать займ в большей мере самостоятельно. - Спецпрограммы от банков. Довольно часто финансовые установки предлагают программы льготного типа. В Альфа-Банке есть кредит без КИ, в Восточном — Кредитная помощь, в Совкомбанке улучшение КИ и т. д. Принцип заключается в том, что для получения займа не требуется много справок.

Обязательно учтите следующие моменты:

- не берите одновременно несколько кредитов — это ухудшит кредитную историю;

- не подавайте запросы одновременно в несколько учреждений;

- не соглашайтесь на поручительство;

- своевременно вносите плату за штрафы, коммунальные услуги;

- не нарушайте закон России;

- берите займы только, если есть стабильная зарплата, чтобы не было просрочек.

Популярные вопросы и ответы

Об основных моментах КИ рассказано выше. Но существует также ряд мелких вопросов, ответы на которые важно знать:

- Можно ли исправить кредитную историю? Да, особенно, если речь идёт об ошибке (“двойник”, аферисты). В этом случае сразу подайте заявление о необходимости оспаривания КИ на основании документальных доказательств. Если в плохой КИ виноваты сами, проведите действия по улучшению кредитной истории.

- Как улучшить плохую кредитную историю? Воспользуйтесь специальной программой банка или МФО для получения хотя бы минимального кредита. Его проплата без задержек в полной мере станет поводом для улучшения КИ.

- Как часто обновляется кредитная история? Исходя из Федерального закона ст. 5 п. 5, обновление информации осуществляется тогда, когда появляются новые сведения о заёмщике (просрочка или внесение обязательного платежа), но не позднее 5-ти суток после события.

- Сколько сохраняется кредитная история? Срок хранения составляет 10 лет. Это регламентировано Федеральным законом ст. 7 п. 1. Отметка – за этот период заёмщик не должен брать кредиты, а кредиторы и другие учреждения не должны подавать запросы.

То есть при любом внесении новых сведений или изменений срок начинает исчисляться заново. - Можно ли попросить банк передать данные в конкретное бюро? Нет, так как только финансовая установка решает, с кем сотрудничать.

- Если по кредиту остался долг в несколько рублей, это портит КИ? Только в том случае, если банк решит посмотреть, какая именно сумма осталась непогашенной. Но довольно часто сотрудники обращают внимание только на то, что долг “висит”.

- Откажут ли в кредите, если не согласиться на обработку персональных данных? Это зависит от конкретного банка. Но если не откажут, то обязательно предложат самые невыгодные условия. Так происходит на практике.

- Как бесплатно смотреть КИ больше 2-х раз в год? Для этого надо делать запросы в разные БКИ на протяжении года, то есть в каждое по 2 раза.

- Как получить ответ, если нет интернета? Для этого в почтовом отделении отправьте телеграмму и получите ответ на бумажном носителе. Срок — 3 дня.

Зная свою кредитную историю, можно заранее предугадать решение финансово-кредитной организации по заявке на займ. Но следует учесть, что КИ — это не панацея. Банк может дать отказ и по личной инициативе. Несмотря на это, нужно стараться не портить КИ, т. к. она может послужить хорошим показателем при приёме на работу и других ситуациях.

Всегда проверяйте кредитную историю, даже если не брали кредиты

Всегда проверяйте кредитную историю, даже если не брали кредиты Влияние кредитных каникул на кредитную историю: правда и мифы

Влияние кредитных каникул на кредитную историю: правда и мифы Когда обнулится плохая кредитная история?

Когда обнулится плохая кредитная история?